新闻资讯

我们的目标:为动物、人类和地球创造更健康的动物营养解决方案。

26

2024-02

年后猪肉需求惯性回落 本周猪价降幅较大

作者:

资料来源:

饲料行业信息网

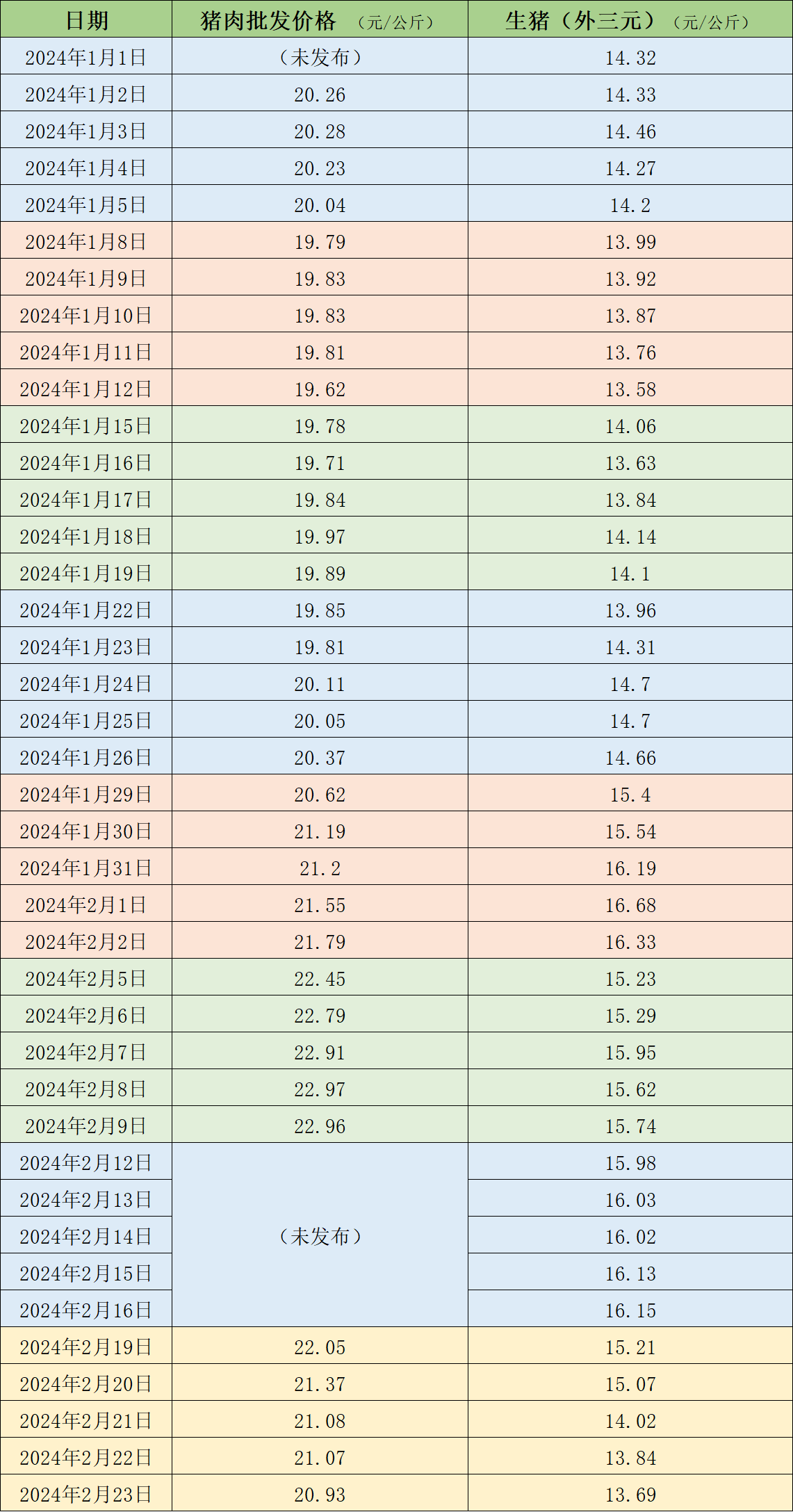

据农业农村部监测,2月23日,全国农产品批发市场猪肉平均价格为20.93元/公斤,与上周日(2月18日)的22.37元/公斤相比,下降6.4%,与2月9日的22.96元/公斤相比,下降8.9%。本周的平均价格为21.3元/公斤,与节前一周22.8元/公斤的均价相比,下降6.6%。

本周国内生猪价格以降为主。据中国养猪网的数据,2月23日,生猪(外三元)价格为13.69元/公斤,与上周五(2月16日)的16.15元/公斤相比,下降15.2%。从一周均价来看,本周生猪均价为14.4元/公斤,与上周16.06元/公斤的均价相比,下降10.3%,与节前一周15.6元/公斤的均价相比,下降7.7%。

近期的猪肉和生猪价格。制表澎湃新闻

据卓创资讯监测,春节前夕随着屠宰企业备货陆续完成,市场看跌情绪转浓,带动猪价高位下滑。春节期间供需两淡,猪价波动空间较为有限。节后终端需求下滑明显,产品走货缓慢,屠宰企业开工率维持低位水平,而养殖单位出栏节奏陆续恢复正常。本周生猪周均价下跌主要来自于供应充裕,但节后需求恢复缓慢,供大于求,价格下滑。本周全国生猪交易均重继续上涨。卓创资讯监测全国生猪平均交易体重122.06公斤,较节前一周涨0.11%。春节过后,终端需求减幅较大,市场消化不畅;加之春节前和节日期间压栏的猪源集中出栏,大猪出栏量略有增加。同时,随着天气升温在即,屠企对大猪消化力度减弱,大猪面临有价无市现象,养殖端出栏积极性提升,带动多地生猪交易均重上涨。需求方面,本周国内生猪重点屠宰企业开工率先涨后降,周内平均开工率22.85%,较节前一周下跌14.2个百分点。春节假期过后,终端需求较节前显着缩减,叠加北方地区受降雪影响,屠宰企业销售放缓,订单恢复缓慢,开工率先涨后降。

和合期货认为,节日过后,生猪市场消费需求惯性回落,下游白条走货困难,居民多以消耗囤货为主,屠企日均开工量较低,但养殖端出栏仍处高位,且屠企冻品库存率处高位,消化一般,贸易表现不佳。市场猪源充足,消费需求减弱,生猪市场再次回归供大于求的局面。从前期能繁母猪存栏量分析,二季度起生猪出栏量开始减少,猪价或有上涨可能。

新湖期货认为,本周生猪现货价格跌幅较大,盘面走势有所分化。年后猪肉需求惯性回落,本周前期受寒潮天气影响,阻碍生猪调运,价格跌势较缓,但因需求端较差,白条走货困难,本周后期价格跌势加大。年后养殖端低价出栏积极性仍较高,市场猪源供应充足,元宵节对价格提振较为有限。

卓创资讯预计未来一周行情或跌后趋稳,需求端支撑强度有限,养殖场出栏积极性较高,猪价环比或微降。供应方面,部分养殖企业计划完成度不佳,加之受降雪出栏不畅的影响,部分生猪被动压栏,在道路恢复后生猪供应量或较为充足,对行情仍有冲击。但与此同时,生猪市场价格持续回落后,部分低价区域或产生一定抗跌情绪,在一定程度上制约猪价下跌幅度,周后期价格降幅或收窄、局部趋稳。需求方面,屠宰企业终端订单消化速度缓慢,近几日部分企业宰量短暂恢复后再度出现下降动作。降雪天气结束且道路运输恢复后,订单量或有所好转,需求有微增可能,但对猪价的影响力度仍然偏弱。

生猪养殖,生猪价格,养殖企业,饲料,饲料添加剂

上一个:

: 下一个

上一个:

: 下一个

最新新闻

电话:

手机:

地址:

重庆市永川区青峰经济技术开发区137号

邮箱:

立即订阅!

获取最新的产品信息,我们将尽快回复您!